核心观点:

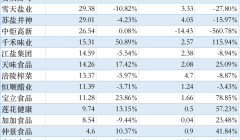

2022年11月以来大众食品板块的估值回升:整体来看,22年以来大众食品板块估值经历了先下降、后回升、再下降、再 上升的过程,啤酒板块估值波动性比食品加工板块更大。2022年下半年以来大众食品板块出现估值回调,主要来自股价下 跌和利润回升的双重影响。22年11月起,随着防疫政策优化预期的加强到落地,整个啤酒及食品加工板块估值开始回升。 个股涨跌幅来看,截至3月3日,2023年以来啤酒板块股价涨幅最大的为燕京啤酒(上涨26%),调味品板块股价涨幅最 大的为千禾味业(上涨19%)。

大众品板块:期待疫情缓解需求恢复。1)啤酒:当前啤酒行业已从增量市场转为存量市场,随着各企业重心从抢占市场 份额转向产品升级、提升盈利水平,产品结构高端化升级成为各酒企发力的重点。展望2023年,高端产品放量态势持续, 我们继续看好啤酒板块。2)调味品:“至暗时刻”已过,静待业绩好转。后续疫情形势若持续好转,餐饮渠道持续恢复、 需求好转,调味品B端业务有望修复。

1、板块回顾:大众食品板块估值的历史复盘

2022年11月以来大众食品板块的估值回升:整体来看,22年以来大众食品板块估值经历了先下降、后回升、再下降、 再上升的过程,啤酒板块估值波动性比食品加工板块更大。2022年下半年以来大众食品板块出现估值回调,主要来 自股价下跌和利润回升的双重影响。22年11月起,随着防疫政策优化预期的加强到落地,整个啤酒及食品加工板块 估值开始回升。个股涨跌幅来看,截至3月3日,2023年以来啤酒板块股价涨幅最大的为燕京啤酒(上涨26%),调 味品板块股价涨幅最大的为千禾味业(上涨19%)。当前时点(2023.3.3)啤酒板块PE(TTM)接近2019年底的估值水平,处于2016年以来的47%分位点,板块估值具备 一定安全边际。调味品板块PE(TTM)与2020年初的估值水平接近,处于2016年以来77%分位点。

2、啤酒:高端升级持续,场景修复后有较高弹性

2.1、高端升级仍是啤酒行业主旋律

当前啤酒行业已从增量市场变为存量市场,随着各企业重心从抢占市场份额转为产品升级、提升盈利水平,产品结 构高端化升级成为各酒企发力重点。国内四大主要啤酒厂商中,青岛啤酒是国内品牌中最早开始布局高端化的。百 威和嘉士伯均拥有“国内+国际”品牌矩阵,并通过收购本土精酿品牌进一步扩充了自己的产品矩阵。华润啤酒虽 然主品牌调性偏低,但通过和喜力联手、集中推出本土中高端产品的方式快速丰富了自身品牌矩阵。2020年以来啤酒板块高端化发展提速,各家积极发力中高端领域,寻求产品结构升级带来吨酒价的提升。随着市场 成熟度的增加,企业需要更丰富的产品矩阵吸引消费者。为满足消费需求的多元化,众啤酒厂商积极布局高端品相, 丰富自身产品矩阵。

根据主要龙头公司的体量及产品结构,我们测算得出2022年高端啤酒销量约844万吨,占啤酒行业总量的23%,预 计到2025年高档啤酒总销售规模为1197万吨,2022-2025年CAGR为12%。目前中高端市场空间仍在持续扩容,竞 争格局尚未明晰。抢占高端市场份额可变相带来市占率的提升,助力企业重新划分市场,把握高端化机遇是企业未 来发展的关键所在。

2022年啤酒行业总市场规模为3617万吨(中国啤酒产量+进口啤酒数量),同比基本持平,预计到2025年啤酒行业 总销量为3722万吨。1)受益于疆外乌苏和1664的快速增长,我们预测重庆啤酒2022-2025年销量分别同比 +2%/+11%/+8%/+7%。2)由于华润啤酒、青岛啤酒中低端产品基数较大,我们预测两家公司2022-2025年销量基 本同比持平。3)随着百威亚太高端化的持续推进,我们预测2022-2025年销量同比分别为-3%/+4%/+5%/+3%。4) 考虑到近几年啤酒“国潮风”兴起,消费者对国产啤酒偏好度增加,我们预测2022-2025年进口啤酒销量继续下滑, 分别同比-8%/-8%/-8%/-5%。5)考虑其他国产啤酒高端升级进度较慢,预测2022-2025年销量分别同比+2%/- 5%/-5%/-5%。6)综合来看,我们预测2022-2025年啤酒行业总销量同比基本持平。

2022年我们测算高档啤酒总销量为844万吨,随着啤酒行业高端升级速度加快,我们预计到2025年高档啤酒总销售 规模为1197万吨,2022-2025年CAGR为12%,远高于啤酒行业整体销量增速,其中预计到2025年啤酒行业高端化 率为32%,较2022年提升9pcts。

测算依据:1)考虑到重庆啤酒6+6产品组合的推广和大城市计划的推进,我们预 计重庆啤酒高档啤酒保持较快增长,预计2022-2025年高端化率分别为25%/30%/35%/39%。2)考虑华润啤酒 “4+4”品牌战略补齐高端产品短板,喜力也持续发力,预计2022-2025年高端化率分别为21%/26%/31%/36%。3) 考虑青岛啤酒白啤、1903增长势头较好,预计2022-2025年高端化率分别为16%/17%/18%/19%。4)考虑百威亚 太高端化布局较完善,百威、科罗娜、福佳白、鹅岛等均有不错表现,预计2022-2025年高端化率分别为 41%/43%/46%/47%。5)考虑其他国产品牌高端化进展较头部酒企慢,高端化率也较低,预计2022-2025年高端 化率分别为13%/14%/15%/16%。

2.2、疫情反复扰动,关注场景修复后弹性

即饮渠道是啤酒高端化的重要渠道。啤酒渠道可以分为即饮&非即饮两大类,根据Euromonitor,两种渠道占比各 约50%。不同渠道匹配的产品有所不同,操作方式也有所差异。相较非即饮渠道,即饮渠道中高端及超高端啤酒的 量更大、增速更快。即饮包括餐饮和夜场,是高档及以上产品售卖的主要渠道:夜场是打响品牌的兵家必争之地; 餐饮渠道贡献了高档产品的主要销量。

从啤酒上市公司渠道结构来看,重庆啤酒即饮渠道占比最高,受疫情反复影响最大。从股价表现来看,整体即饮渠 道占比越高的重庆啤酒股价下跌也越多,22年7月以来重啤股价跑输市场主要系即饮渠道占比较高的乌苏22Q2- 22Q3收入增速大幅放缓。若后续疫情形势出现好转,应挑选公司核心大单品对即饮(餐饮、夜场)渠道依赖度高的 公司。重啤的主力单品乌苏、1664的渠道结构中即饮占比高于同业大单品,此前疫后修复反弹行情中表现强于其他 啤酒公司,是行业首选;其次是当前估值偏低、基本面稳健的华润啤酒。

3、调味品:“至暗时刻”已过,静待业绩好转

(1)需求端:22H2疫情反复致餐饮和零售需求疲软,疫后静待修复。 22年二季度疫情零星出现,餐饮整体收入下滑。整体来看,22年1-12月,社会餐饮收入增速先降后升再降,22年3-5 月由于多地疫情较严重,餐饮行业受到较大影响,行业整体收入双位数下滑。随着疫情形势逐步好转,6月起餐饮收 入降幅大幅收窄,并于8月实现正增长。9-12月疫情反复导致餐饮收入开始同比下滑。餐饮渠道是调味品企业的重要 渠道,餐饮复苏有望带动调味品B端需求。 商品零售总额先于餐饮恢复。根据国家统计局数据,2022年3-5月社会商品零售总额单月同比个位数下滑,6月起即 恢复正增长,疫情反复下10-12月同比下滑。从6-9月情况看,C端的率先恢复能部分对冲B端的不利影响。

(2)成本端:原料价格仍处高位,包材价格下行。 调味品业务成本中原材料占比较高,成本攀升&压力显现。调味品的主要成本来自原材料和包装材料,二者合计占比超过 50%。以海天味业为例,2012年大豆/白砂糖/玻璃/PET的成本占比分别达到17%/17%/12%/11%。2020年以来,主要原 材料及包材的采购价格上涨明显,调味品企业的成本压力不断攀升,也成为了本轮提价的重要驱动因素之一。

具体来看: 生产原料:大豆是酱油产品的主要原材料,美洲国家干旱气候导致海外大豆产量降低,叠加疫情影响下进口受阻,大豆 供给减少。同时下游养殖和加工需求扩大进一步刺激大豆需求,致使国内出现供需缺口。2020年初起大豆价格不断上涨 , 尽管当前大豆价格较高点有所下滑,但仍处在高位;白砂糖价格自22月11月起价格出现回升。 包装材料:调味品的主要包装材料为玻璃和PET。玻璃价格自21年9月以来持续回落,2023年3月3日玻璃价格已与2020 年中价格水平相当。PET价格也于2022年6月起回落。总体来看,当前包材价格压力已得到部分缓解。

(3)多因素影响下,22Q3企业毛利率继续受到压制.调味品上市公司毛利率下降明显。受成本上涨影响,调味品企业毛利率承压,22Q3海天味业/千禾味业/恒顺醋业毛利 率分别为35.3%/33.6%/33.9%,同比下降2.6/6.4/8.7pcts。 由于费用缩减力度不同,调味品企业净利率出现分化。在毛利率下滑明显的情况下,22年各调味品企业均主动缩减费 用。其中海天味业/千禾味业22Q3净利率分别同比下滑1.0/1.4pcts,中炬高新/恒顺醋业分别同比上涨0.1/3.2pcts。

4、重点企业分析

4.1、重庆啤酒

23年外部压力疏解品牌势能有望强劲释放。从行业中期逻辑看,品牌力是决定高端啤酒销售的核心驱动力。公司强大的品牌运作能力在外部压力纾解时将会得以充分体现,我们仍看好乌苏的增长前景,随着白啤&黑啤的加入、品牌矩阵的丰富化以及23年初公司上调乌苏终端零售价至15元,增厚渠道利润、提升经销商积极性,我们认为23年乌苏有望重回较快增长。

23年啤酒板块业绩释放确定性高,重啤弹性较强。一方面随着即饮渠道修复,行业高端升级速度有望进一步加快,重啤即饮渠道占比较 竞品更高,更受益于即饮场景修复;另一方面,23年虽然成本端仍有上行压力,但压力较22年显著降低,此外公司通过22年底的提价 动作可以覆盖成本压力。此外,23年公司对BU进行重新划分,新成立华中BU、华东市场重新划回CIB、新疆BU聚焦环新疆市场,目前 调整正有序进行,调整完成后能更好发挥各BU所长、提升组织效率,为公司中长期发展打好基础。

4.2、华润啤酒

22年上半年疫情反复致高端化进程短期放缓,中长期来看高端化仍是行业趋势。疫情对啤酒高端化进程产生短期扰动,主要体现在夜场 开店率较低(大概是疫情前的60%-70%),以及部分城市限制堂食或者限制就餐人数。22年3、4月的疫情反复对啤酒高端化影响较大, 在疫情反复和消费环境弱的双重压力下,22H1高端市场销量仍有个位数增长。虽然即饮渠道受冲击,但流通渠道消费升级态势依旧向 好,呈现出较强韧性。随着后续疫情形势逐步好转,消费信心逐步恢复,高端市场销量增速有望回到双位数增长。

展望2023年,公司仍坚定推进高端化战略,喜力有望继续保持较好增速。在22年疫情影响高端化的大背景下,喜力的表现颇为亮眼, 这和公司产品在非即饮渠道有较多布局,部分对冲了即饮渠道受疫情扰动的影响有关。此外公司亦要加大对老雪花的投入,并对匠心营 造和脸谱进行更加精准的覆盖和组合操作。

4.3、青岛啤酒

具备高端基因,结构持续提升。青岛啤酒品牌价值连续多年保持行业第一,从高端产品推进情况来看,增速亮眼。2021年青岛啤酒高 档以上产品销量同比增长14%,经典等中高档产品销量同比增长20%,高档产品中白啤表现亮眼同比增速50%+。22年以来主品牌延续 之前的快速增长态势,白啤在内核心单品表现亮眼。青岛白啤21年销量近9万吨,取得高速增长的原因在于:①白啤带有清新的花香和 果香,容易获得女性喜爱,受益于女性饮酒消费崛起,行业增速快。②青岛白啤错位竞争:在各品牌的白啤中,1664、福佳白啤等定 位超高端,而青岛白啤定位高端,错位竞争下,拥有更舒适的增长空间。③公司资源倾斜:2020年底公司开始重点布局白啤,并给予 充分的资源投放,并对各个区域下达白啤销售任务,助推青岛白啤高速增长。

Q3旺季如期量价齐升,23年业绩释放仍有较高确定性。1)从销量来看,受22年夏季高温天气影响,以及21年同期低基数影响,Q3青 啤销量实现较快增长。7、8月公司销量均实现双位数增长,9月受疫情反复影响,销量增速回落至低个位数。2)从吨价来看,中秋国 庆聚会对高端酒动销起到一定促进作用,青岛主品牌销量实现双位数增长。展望23年,随着疫情政策优化,即饮渠道放开,啤酒行业高 端化有望提速。成本端23年上行压力小于22年,22年年末至23年初的提价有望对冲成本端影响。

4.4、燕京啤酒

降本增效效果显著,利润释放略超预期。2022年以来,公司通过对部分亏损区域的减员增效、总部调整组织架构加强对子公司管理力 度等方式提升运营效率。以广东区域为例,2021-2022年广燕通过精简人员提升人效、强化利润考核等改革,2年减亏大几千万。广东 地区是燕京子公司改革的试验田,随着改革模式的跑通,有望复制到其他地区。以22年半年报为例,广西漓泉以外的业务单元净利润同 比增长573%,净利率提升2.9pcts,减亏显著。

23年U8计划保底60万吨,提升团队激励保障目标完成。2023年公司计划整体销量同比增长高个位数,增长主要来自U8。2023年U8的 考核目标为60万吨,拟挑战70万吨,完成挑战目标公司会给予额外激励,U8单箱提成将翻倍。对于U8,除了深耕现有的餐饮渠道, 2023年也会加快开拓流通渠道,新增专业经销商,辅助目标达成。2023年为提升U8单吨净收入,U8促销费用或有所减少(品牌费用预 计继续加大投入),加上青啤也计划减少促销费用,行业终端价格战于2023年有望趋缓,企业利润有望进一步释放。

4.5、千禾味业

零添加短期受益高增,流通渠道稳步推进。22Q4公司受益于添加剂事件,通过倾斜资源、增加导购的方式加快消费者教育,零添加系 列表现亮眼,拉动公司Q4收入超预期表现,我们预计Q4收入端增速约40%。零添加事件除了短期对0添加系列销售有直接助益外,从中 长期看,更利于公司流通渠道的招商,22Q4公司在流通渠道的招商速度显著加快,且招商质量较好,我们认为公司流通渠道扩展的局 面已被打开,23年流通渠道的收入增长将成为拉动公司整体增长的重要增长极。

零添加品类加速扩容,头部企业有望持续受。随着消费者健康意识进一步崛起,添加剂事件将进一步打开零添加品类的成长极。公司是 零添加酱油龙头,具备“品牌即品类”的认知优势,且0添加系列产品矩阵丰富、价格带完整。我们认为公司将受益于品类渗透率的持 续提升,且有望抢占更多份额。此外,公司主力KA渠道23年有望受益于KA客流改善;流通、定制业务有望贡献新的增量。我们看好公 司23年的业绩表现。

报告节选: